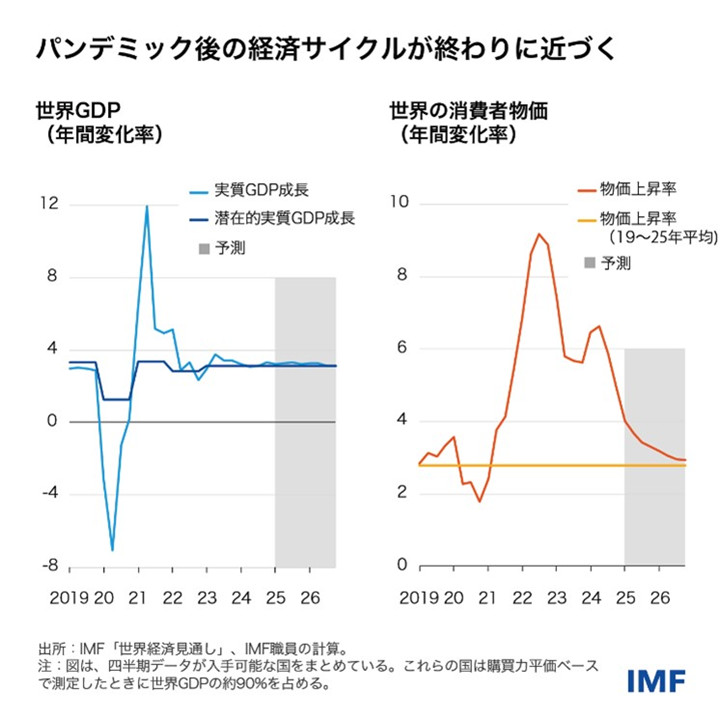

IMFは今年と来年の世界経済成長率が3.3%で安定的に推移すると予測しており、これはパンデミック前から大幅に弱まった潜在成長率とほぼ一致する。インフレ率は和らいでおり、今年は4.2%、来年は3.5%となる見込みだ。中央銀行の目標に戻り、金融政策をさらに正常化できるようになる。これにより、パンデミックやロシアのウクライナ侵攻などの、ここ数年の世界的混乱が引き金となった40年ぶりの大幅なインフレ率上昇期に終止符を打つことができる。

世界経済の成長率見通しは昨年10月とほぼ変わらないものの、各国間の違いが目立ってきている。先進国・地域では、米国は、内需の堅調さが続いていることから、経済が前回予測以上に力強く推移している。米国経済の今年の成長率見通しは、0.5%ポイント上方改定され、2.7%となった。

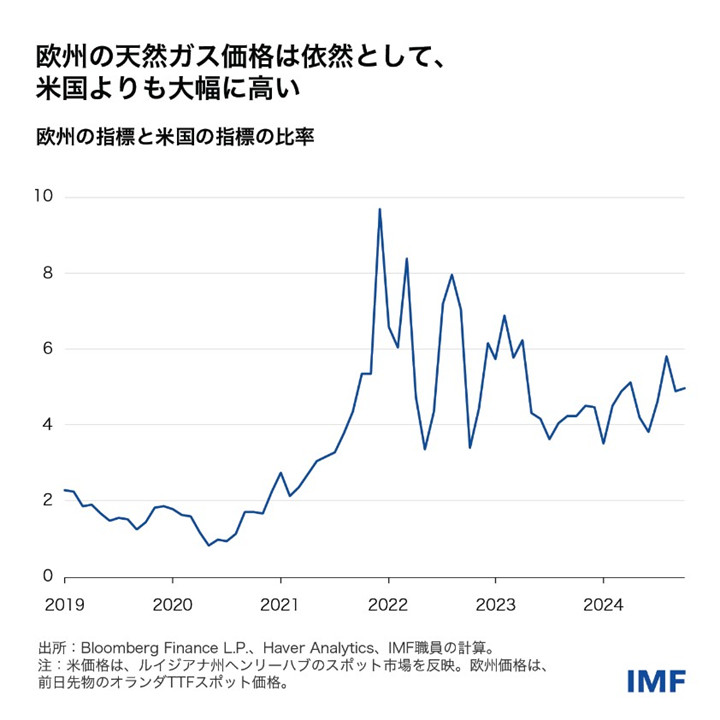

対照的にユーロ圏の今年の成長率は、1%と、2024年の0.8%から小幅な伸びにとどまる見込みだ。製造業を中心とする経済活動の勢いの弱さや、消費者信頼感の低さ、エネルギー価格のショックの長期化などが逆風となる。欧州のガス価格は米国の価格と比べ、パンデミック前の2倍から、今は約5倍という高水準にとどまっている。

新興市場国の成長率予測は概ね変わらず、今年が4.2%、来年が4.3%である。貿易や政策の不確実性の高まりが、多くの国で需要の低迷の一因となっているが、この不確実性が後退するにつれて、経済活動は回復するとみられる。中国についても同様で、来年の成長率は4.5%と、前回予測から0.4%ポイント上方改定された。

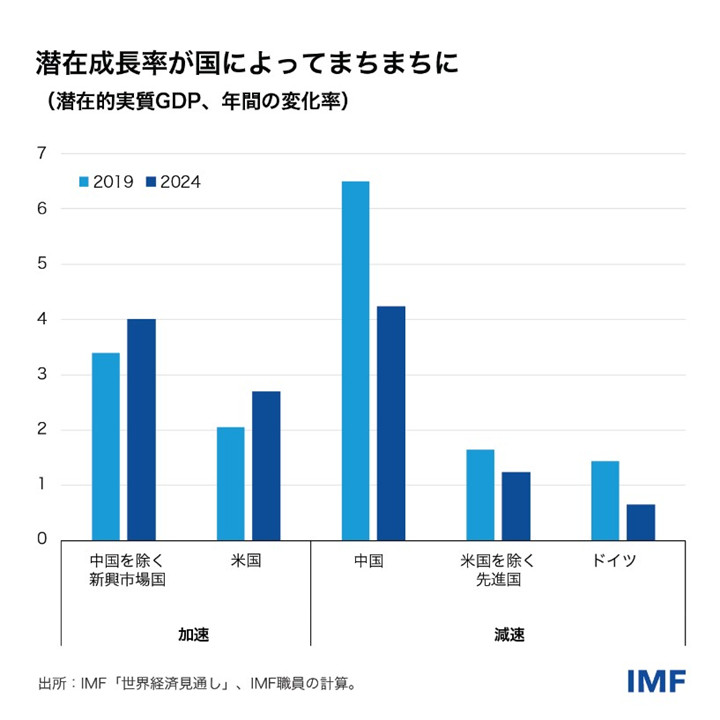

主要な経済大国間における乖離は、循環的要因が一要素となっている。米国経済が潜在成長率を上回る一方で、欧州と中国は潜在成長率を下回っている。現在の政策の下では、こうした循環的な要因による乖離は解消されるだろう。しかし、米国と欧州の乖離は構造的な要因が大きく、これらを放置すれば二極化が長引くこととなる。これは、米国の生産性の伸びが持続的に堅調に推移していることを反映している。米国における生産性の伸びは、テクノロジー部門で目立つが、同部門に限ったことではない。こうしたことが、有利なビジネス環境と資本市場の厚みにつながっている。これは、時間の経過とともに、米国の投資収益率の向上、資本流入の増加、ドル高、生活水準の向上につながり、他の先進国と差が出てくる。中国は、潜在成長率が他の新興市場国と似てきていることが注目に値する。

2024年に多くの国で新たな政府が選ばれた中で、経済政策の不確実性が高まっている。われわれの経済予測は、最近の市場動向や、一時的と想定される貿易政策の不確実性の高まりによる影響を織り込んでいるが、現在、公で議論が行われている今後実施され得る政策変更について憶測を立てることは控えている。

短期的には、一連のリスクによってこうした乖離が一段と広がる可能性がある。欧州経済は、予想以上に減速する恐れもある。投資家が、より脆弱な国々の公的債務の持続可能性について懸念を抱くようになった場合は特にそうだ。主なリスクは、経済活動の弱含みによって金利が再び事実上の下限に下がると同時に、財政再建の不十分さからリスクプレミアムが上がり財政政策をさらにひっ迫すると、ユーロ圏の金融政策と財政政策の余地が同時になくなることだ。中国は、財政・金融政策が国内の弱さに対処するのに不十分であることが判明した場合、価格の下落が債務の実質的価格を押し上げる状態を指す「債務デフレとスタグフレーションの罠」に陥るリスクにさらされ、経済活動が一段と損なわれることになる。現地投資家が安全資産と捉えている中国国債の利回りが急激に低下していることは、投資家の懸念が高まっていることを示す。中国と欧州の両方で、これらの要因がインフレ率と経済成長を抑制する可能性がある。

対照的に、米国の次期政権下での政策転換の多くは、正確に定量化するのが難しいものの、短期的にはインフレ率をベースラインよりも押し上げる可能性が高いとみられる。財政緩和や規制緩和など、これまでに提示されている一部の政策は、支出と投資をすぐに押し上げるため、短期的に総需要を刺激し、インフレを助長するだろう。関税の引き上げや移民の抑制など、その他の政策は、負の供給ショックのように展開し、生産を減らし、価格圧力を高めることとなる。

需要の急増と供給の縮小が相まって、米国の物価圧力が再燃する可能性が高いが、総生産への短期的な影響は定かでない。インフレ率の上昇は米連邦準備制度が金利を引き下げることを妨げ、場合によっては利上げが必要となる可能性さえある。そうなれば、ドルが上昇し、米国の対外赤字が拡大する。米国の金融引き締め政策とドル高の組み合わせは、新興市場国と発展途上国で特に、金融環境を引き締めることとなる。投資家はすでにこのような事態を想定しており、昨年11月の選挙以降、米ドルが約4%上昇している。

全体として、こうした短期的なリスクは、各国間の乖離が拡大することになり得る。米国の財政ショックの好影響は中期的(5年程度)に薄れ、財政の脆弱性が増大すれば、事態が逆転する可能性もある。規制緩和の取り組みは、行政手続きを排除し、イノベーションを刺激すれば、中期的に潜在成長率を押し上げることができる。しかし、過度の規制緩和は、金融面でのセーフガードを弱め、金融の脆弱性を増大させ、米国が危険な過熱と急後退の道を辿ることになるリスクを伴う。貿易を制限するような政策と移民制限の厳格化によって経済生産に対する中期的なリスクが高まるだろう。

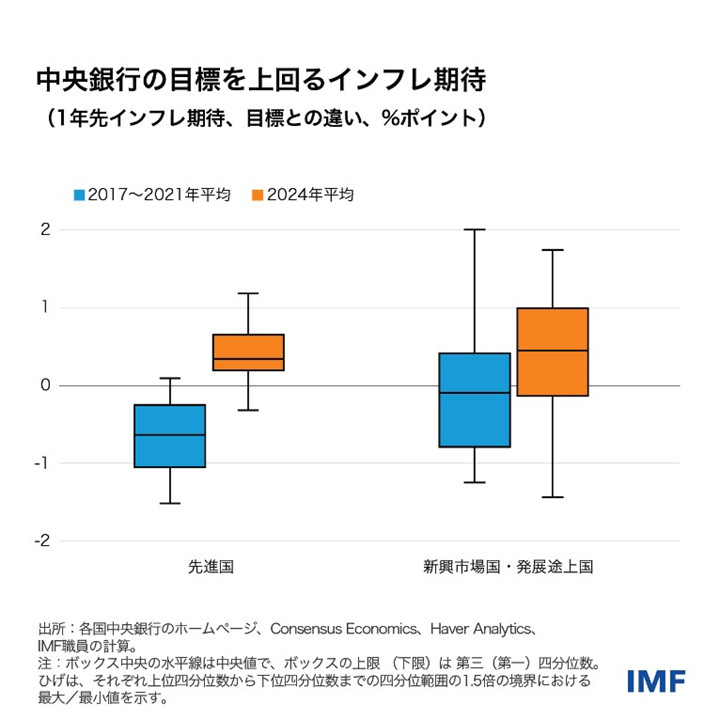

インフレに関しては、最近の急騰に続き新たな上昇圧力が生じた場合、今回はインフレ期待が不安定になる可能性が大いにある。人々や企業は今や、実質所得と収益性を守ることに関して、はるかに警戒するようになっているためだ。インフレ期待は、2017~2021年の時期よりも中央銀行の目標から離れており、インフレ率上昇のリスクが高まっていることを示唆している。このような環境下では、インフレ期待の不安定化を防ぐために、金融政策はより機動的かつ積極的に行動する必要があるかもしれない。また、マクロ金融政策においては、金融リスクの蓄積を避けるために警戒を怠ってはならない。

この問題は、新興市場国にとってはさらに深刻化する可能性が高い。ドルの為替レートが国内価格に転嫁されることや、中国の成長鈍化の影響のためだ。新興市場国では、大半の場合、必要に応じて通貨が下落するのを許容しながら、物価安定を実現するために金融政策を調整することが適切な政策対応となる。しかし、インフレのダイナミクスが明らかに不安定になっている場合や、金融安定リスクがある場合には、IMFの「統合政策枠組み」に沿う形で、資本フロー管理や為替介入が、必要なマクロ経済調整に代わるものでない限り、一対策となり得る。

いくつかの国では、財政政策の取り組みが遅れているか、債務を安定させるには不十分だ。今や急務となっているのは、手遅れになる前に財政の持続可能性を取り戻し、将来、繰り返す可能性のある大規模なショックに対処するための十分なバッファーを構築することだ。さらに遅れれば、市場の信頼を失うにつれて借入コストが上昇し続け、調整の必要性がさらに高まるという懸念スパイラルを引き起こす恐れがある。英国で2022年9月にミニ予算が発表された際の反応と同様に、ブラジルの金融市場における最近のひっ迫は、資金調達環境が突然悪化する可能性があることを浮き彫りにする。

大規模な財政再建は、経済活動の重しとなることは避けられないが、各国は、支出の削減対象を、政府投資ではなく、例えば対象を絞らない給付や補助金に集中させるなど、健全化の道筋に沿いつつ成長を可能な限り維持することに注力するべきだ。これを達成し、成長の乖離を助長するような根強い構造的相違を克服するためには、成長を直接押し上げるための野心的な構造改革に改めて焦点を当てなければならない。これには、資源の配分を改善し、政府の歳入を増やし、より多くの資本を引き付け、イノベーションと競争を促進するための的を絞った改革が含まれる。

最後に、多国間機関を強化し、改善することで、より豊かで、より強靭で、持続可能な世界経済を実現するため、追加的な取り組みが必要だ。関税、非関税障壁、補助金など、競争を歪める一方的な政策が、国内の見通しを永続的に改善することはめったにない。これらは、対外的な不均衡を改善する可能性は低く、むしろ貿易相手国を傷つけ、報復措置に拍車をかけ、すべての国にとってより悪い状況を招くだろう。